インボイス登録したけれど、取り消したい…

免税事業者の方で、「よくわからないけど、とりあえず取引先から勧められたからインボイス登録をした」という方もいらっしゃるかもしれません。しかし、実際にインボイスを発行する機会がなかったり、納税の負担が大きいと感じたりして、インボイスの登録を取り消したいと思われることもあるでしょう。

そこで、インボイスの登録を取り消したい場合に知っておくべき大切なポイントについてご説明します。

インボイス登録は、いつでも好きな時にやめられるのかな?

いいえ、すぐに登録をやめることはできません。

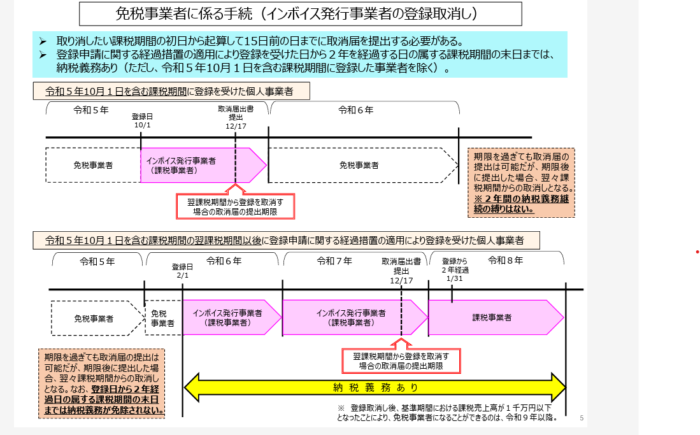

インボイスの登録をやめるためには、やめたい課税期間の初日(個人事業主の方の場合は、翌年の1月1日)の15日前までに「登録取消届出書」を提出する必要があります。

つまり、登録取消届出書を提出した課税期間の末日までは、まだインボイス登録者となりますので、課税事業者として納税の義務があります。

例えば、課税期間が1月1日から12月31日までの場合、令和8年1月1日からインボイス登録をやめたいのであれば、令和7年12月16日までに登録取消届出書を提出する必要があります。

やめたい課税期間の初日から15日前の提出期限に遅れてしまった場合は、どうなるのかな?

その場合、翌々課税期間(個人事業主の方の場合は、翌々年の1月1日)からの取り消しとなります。

提出期限に遅れてしまうと、翌課税期間は、たとえ基準期間の課税売上高が1,000万円以下であっても免税事業者にはなれません。 翌課税期間も課税事業者として納税義務が発生しますので、ご注意ください。

例えば、課税期間が1月1日から12月31日までの場合、令和8年1月1日からインボイス登録をやめたかったのに、令和7年12月16日までに登録取消届出を提出できなかった場合、インボイス登録が取り消されるのは令和9年1月1日からとなり、令和8年1月1日から令和8年12月31日までは課税事業者として納税義務があります。

インボイスの登録をやめたら、すぐに免税事業者に戻れるか?

インボイスの登録をすると、最低2年間は課税事業者のままとなります(いわゆる「2年縛り」のルール)。

これは、一度インボイス登録をすると、その後2年間は免税事業者に戻ることができないというルールです。

例えば、令和6年2月1日からインボイス登録をした場合、登録日から2年経過する日の令和8年1月31日の属する課税期間までは課税事業者となります。

そして、令和7年12月17日にインボイスの登録取消届出書を提出して、令和8年1月1日からインボイス未登録者となった場合でも、令和8年1月1日から令和8年12月31日までは課税事業者として納税義務があることに注意が必要です。

出典:国税庁「インボイス制度において事業者が注意すべき事例集 令和5年7月」